内容提要:

1、3-4月份商品出口大幅度增长,看上去出口恢复得挺好;

2、商品出口增速与工业企业出口交货值的增速差越来越大;

3、商品出口与银行代客出口收款存在逻辑性矛盾;

4、我们的出口数据与目的地的进口数据存在越来越大的逻辑差;

5、为什么出口数据虚构越来越严重?

一、3-4月份商品出口大幅度增长,看上去出口恢复得挺好

商品出口历来是我们宏观经济增长的重要推力,但以美元计价的商品出口,从2022年9月份开始走下坡路。在经历了去年12月-9.9%和今年1-2月-6.8%的深跌之后,3月份突然扭转乾坤。3月份出口3156亿美元,同比大幅度上涨14.8%,4月份持续涨幅,出口2954亿美元,虽然涨幅回落到8.5%,但与出口大国对比,这样的出口增速也可以说是相当不错了。3-4月份的大幅上涨,不仅填平了1-2月的跌坑,还实现了1-4月出口同比增长2.5%。

比如,美国2023年3月份出口1858.8亿美元,同比增长2.7%。一季度美国出口5147.1亿美元,同比增长6.9%。

欧盟2023年3月出口1297亿欧元,同比增长5.0% 。一季度,欧元区对世界其他地区的商品出口额为5850亿欧元,同比增长8.3%。

如果用一季度的出口增速与欧美对比,我们的出口看上去比较差。但如果比较3-4月份的出口增速,我们的出口无疑获得了更大的发展。如果我们的出口能够在欧美产业链转移回归和供应链向东南亚、印度、欧美转移的大背景下取得突破,并在内销恢复乏力时率先崛起,获得快速增长,对我们宏观经济的修复无疑是大有裨益的。

但对比国内外的相关数据之后,我们惊讶地发现,我们的商品出口规模、增速,与工业出口交货值、银行代客收取出口货款、主要出口市场的从华进口等数据,存在非常突出的逻辑矛盾。这让我们有足够的数据证据怀疑,我们的商品出口数据存在越来越严重的虚构现象。

二、商品出口增速与工业企业出口交货值的增速差越来越大

一般而言,出口商品主要由能源等矿产品、农产品、工业品构成。2012-2022年,我们的工业品占比平均为75%。受经济结构的限制,商品出口中这三类商品构成比例,短时间是不太可能发生明显变化的。

在2016年之前,我们可以观察到两者的增速高低互相纠缠,基本平衡,工业交货值与出口商品金额的比例,也大体维持在80%左右。

2017年之后,商品出口增速每一年都要快于工业交货值的增速,2017-2022年,商品出口平均增速为9.7%,但工业交货值的平均增速只有3.5%。工业交货值与出口商品金额的比例,也从2016年之前的80%左右逐年快速下降到2022年60.6%的历史最低值。

分月看,这一趋势还在继续。2022年2-4季度,商品出口平均增速为10.2%,比工业交货值的平均增速快近6个百分点,2023年3月,商品出口平均增速与工业交货值的平均增速差,突然拉大到接近17.5个百分点。工业交货值与出口商品金额的比例也从2022年的60.6%快速下降到2023年3月份的58.4%,再创历史新低。

从逻辑上分析,由于此前出口增速都比工业交货值增速快5个百分点以上,因此,不可能有库存积压的工业品堆积在出口码头,支持3月份出口比工业交货值增速高17.5个百分点的增速奇迹。

与2016年对比,3月份工业出口交货值累计增长15.3%,但商品出口额则累计增长了112.8%(2022/2016*2023年3月同比)。

但是,中国的经济结构这几年并无大的结构改变。从我们GDP结构来看,2016年工业增加值占GDP的32.9%,2022年占33.3%。工业的占比不仅没有减少,反而有所增加。这与工业交货值在商品出口中的占比从2016年的86.1%下降到现在的60%以下,存在剧烈的冲突。

三、商品出口与银行代客出口收款存在逻辑性矛盾

对于长期合作的客户,出口商可能有部分压款,所以将分月的银行代客收款数据与出口数据对比,我们就能发现一个显著规律:历史上每年一季度的银行代客出口收款金额,一般会比当季的出口金额,多出10%左右,其他月份,银行代客出口收款金额会比商品出口金额略少一点。

比如,2020年一季度,银行代客出口收款金额为3.97万亿,比出口金额多19%;2021年一季度,代客出口收款金额为4.67万亿,比出口金额多1%;2022年一季度,代客出口收款金额为5.54万亿,比出口金额多6%。

2023年一季度,发生了戏剧性的变化。一季度,代客出口收款金额为5.46万亿,居然比出口金额5.65万亿少了4%。如果计入前三年一季度代客出口收款平均比出口多7.6%的规律,意味着一季度的出口理论上只有5.04万亿左右,出口要缩水11.5%左右。

看上去两者11.5%的规模差不大,但对构成GDP的净出口却有很大影响。

2022年,银行代客出口收款、支付进口货款的收支差为3.2万亿,海关进出口顺差为4.37万亿,比前者多36.6%。2023年一季度,代客商品收支差为0.68万亿,海关进出口顺差为1.41万亿,比前者多105.9%。多出的0.73万亿,影响GDP多增长0.6%。

四、我们的出口数据与目的地的进口数据存在越来越大的逻辑差

商品进出口的计价口径一般有以下四种:

1、海关价值( CV )= 获取该商品实际支付的成本

2、按船边交货( FAS )= 货价 + 境内运费 + 境内保险费

3、离岸船上交货价格( FOB) = 货价 + 境内运费 + 境内保险费 + 境内装卸费用 + 出口清关费用

4、到岸价(CIF )= 货价 + 境内运费 + 境内保险费 + 境内装卸费用 + 港口外运费 + 港口外保险费 + 其他费用

从常识来看,中国在统计出口货物时,按离岸船上交货价格(FOB)统计。美国进口按海关价值(CV)统计。两者的差包括离开中国到达美国海关中间的运费、保险费和其他费用。

美国统计出口按船边交货(FAS)价统计,中国统计进口货物时按到岸价(CIF)统计。两者的差包括离开美国到达中国海关中间的装卸费用 、运费 、保险费、其他费用。

从上述统计口径看,理论上中国统计的对美国的出口金额,应该小于美国统计的从中国进口金额。反过来,我们统计的从美国进口金额,应该大于美国统计的对华出口金额。

在实际操作中,我们通过香港转口美国的商品,统计在对港出口中,美国在统计从香港进口时,则将产地为大陆的商品,剥离统计在中国大陆名下。

所以历史上,美国从华商品进口金额,会显著大于中国公布的对美出口金额,超过的部分,明显大于一般的海运保险与运费。

早在2010年3月19日,商务部回应美国对我方出口数据的指责时解释称,中国对美国出口的货物中,一部分先被运至香港等地,再被运至美国。在中国报关时,部分货物被报作对中转地的出口,美国则按原产地规则记录为自华进口,这是造成中美双边贸易统计差异的主要原因。

从数据逻辑上看,美国从华进口,包括了海运运费、保险、经港转口等金额,大于中国对美出口,是合乎数据逻辑的。

但这一逻辑从2019年开始被打破,中国对美出口金额,居然大于美国从华进口金额。

2020年,中国公布的对美出口4522亿美元,比美国公布的从华进口4355亿美元多3.8%;2021年,我们对美出口5768亿美元,比美国从华进口5064亿美元多13.9%;2022年,我们对美出口5818亿美元,比美国从华进口5368亿美元多8.4%;2023年3月份,我们对美出口437亿美元,比美国的从华进口308亿美元多41.9%。

美国的进出口统计规则并未改变。证据是2023年一季度,港府公布的对美出口为102.2亿美元,但美国公布的从港进口只有9.4亿美元,其余的92.8亿美元加上海运费用,都计入从中国大陆进口。如果减去涉港这部分数据,3月份中国对美出口数据比美统计的从华进口数据要多67.1%,如果再减去海运费用,这个差距要翻倍了。这从数据逻辑的角度,无论如何都是解释不通的。

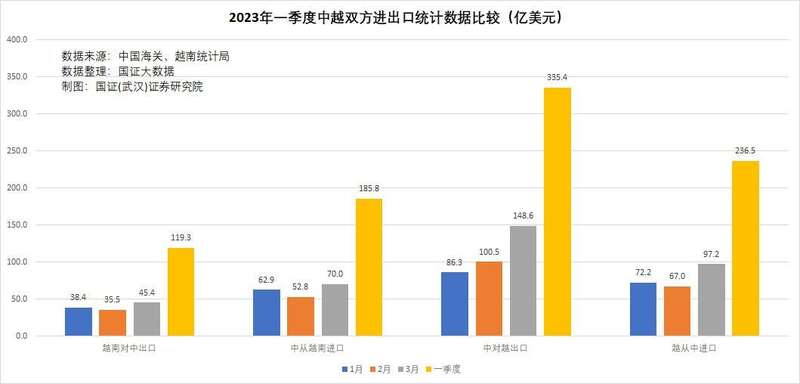

我们不仅对美国的出口与美国从我们进口的数据存在越来越大的逻辑错误,对越南也如此。

2023年一季度越南对华出口119.3亿美元,我们统计的从越南进口为185.8亿美元,符合数据逻辑;一季度我们对越南出口335.4亿美元,越南公布的从华进口,只有236.5亿美元,我们的出口数据比越南包括境外运费保险费的金额还高42%。

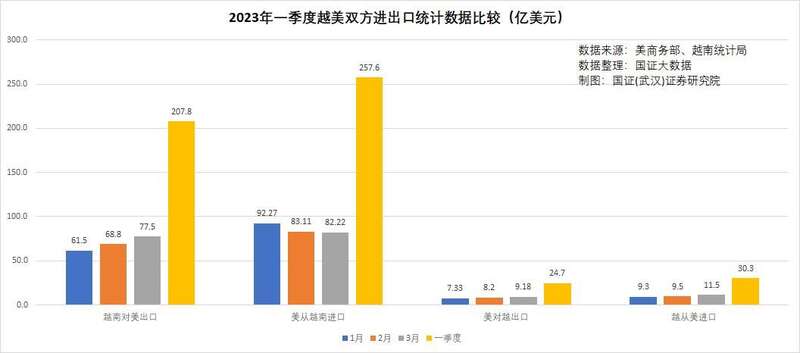

但越南和美国之间是就不存在数据逻辑矛盾。2023年一季度,越南对美出口207.8亿美元,美国从越进口257.6亿美元,比越南出口数据多23.9%,符合数据逻辑;美对越出口24.7亿美元,越从美进口30.3亿美元,比美国出口数据多22.7%,也符合数据逻辑。

我们对香港的出口数据,也存在这种逻辑背离的现象。一季度我们对香港出口620.5亿美元,比港府统计的从大陆进口572.8亿美元,多出8.3%。

五、为什么出口数据虚构越来越严重?

从我们内部的统计数据看,我们的出口数据比我们的工业出口交货值要大很多,比我们的涉外出口收款也要大。从我们与出口目的地的出口与进口数据的逻辑来看,我们的进口数据基本符合比出口地要大一些的逻辑,但我们的出口数据却反过来比出口目的地统计的从我们这进口的数据要大得多。而且与我们自己的出口与工业出口交货值一样,都呈现差距越来越大、3月份尤其大的趋势。

出口数据虚构较为严重,也能够解释,为什么去年商品进出口形成了接近9000亿美元的贸易顺差,但当年的外汇储备却少了千亿美元这一不合逻辑的现象。

从我们与出口挂钩的一些政策以及外汇管制政策角度来分析,虚报出口数据的动机,或者为了虚报出口业绩,牟取政治利益;或者虚构出口,为了骗取国家的出口退税;或者虚构或放大出口,为了转移资金出境;或者三者互相交织,兼而有之。

【作者:徐三郎】